11月29日消息,数字金融助力全面推进乡村振兴研讨会在京举行,会上,中国社会科学院农村发展研究所发布《中国县域数字普惠金融指数报告2022》(下称“报告”)。报告显示,我国县域数字普惠金融总体发展水平持续提升,各省发展差距缩小,其中,中部地区发展速度最快。

根据报告调研数据显示,利率低、还款方式和周期灵活被普遍认为是影响县域居民贷款决策一大优先考虑因素。课题组认为,以互联网银行为代表的金融机构,提供的数字普惠金融服务,成为县域农村金融的有效补充。

农村发展研究所魏后凯所长指出,加快建设农业强国需要数字金融提供强有力的支撑。新型农业经营主体的发育离不开金融的助力和加持,而传统的金融服务方式难以有效满足其融资需求。数字金融则有可能提供新的融资解决方案,助力加快建设农业强国。

“改善金融基础设施,建立市县开放共享的涉农信用信息数据库,是加快发展县域数字普惠金融的基础,因此,通过数字化赋能改善农村金融服务大有作为。”该所农村金融研究室主任孙同全研究员表示。

各省差距缩小 数字普惠金融成农村金融体系补充

报告称,全国各省之间总体发展水平持续提升,差距有所缩小,受县域数字普惠金融市场发展愈发成熟的影响,收敛速度趋缓。

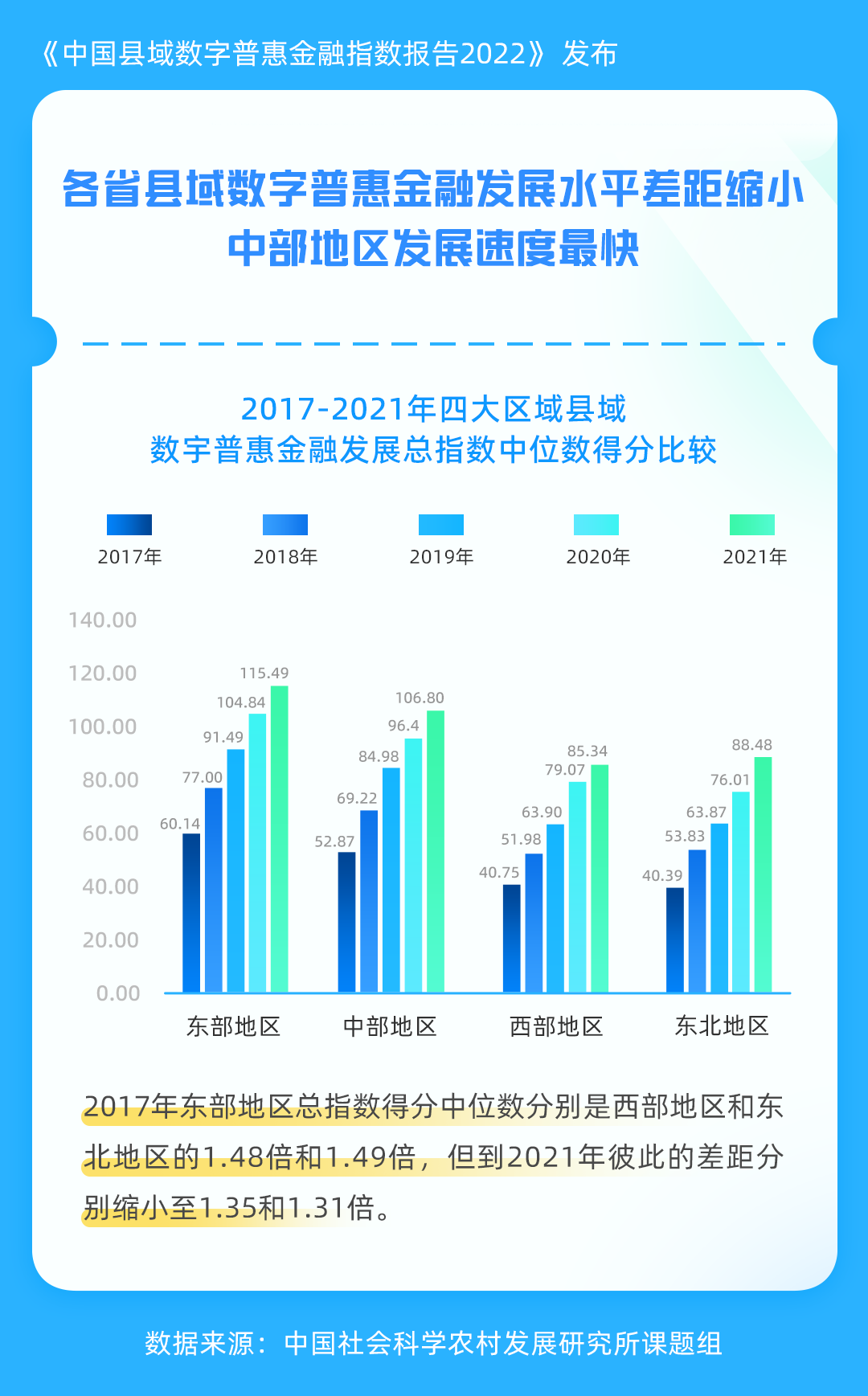

图:东部、中部、西部、东北地区县域数字普惠金融发展水平(2017-2021年)

以指数中位数得分来衡量,不同区域间县域数字普惠金融发展水平各不相同,其中东部地区县域数字普惠金融发展水平最高,中部地区次之,西部地区和东北地区发展水平较为滞后。但从发展趋势来看,中部地区连续几年发展速度最快。

“以科技驱动发展的互联网银行与地方政府合作,有助于农村地区部分政务和民生数据的归集和利用,扩大客户基础,促进对客户的精准数字画像、数字信用评级和数字授信,最终有利于扩大对县域内客户的数字信贷覆盖面和数字贷款金额。”中国社会科学院农村发展研究所研究员冯兴元表示。

清华大学农村发展研究院副院长、原农业部政策法规司司长张红宇在会上表示:“要聚焦数字技术引领乡村产业发展主题,充分释放数字经济的要素功能,瞄准乡村产业发展的关键领域,利用数字技术助推农村金融事业发展。”

据了解,以网商银行为代表的互联网银行,近年来,通过与地方政府合作,很大程度解决了“数据孤岛”的问题,同时有效缓解了农村金融领域长期存在的信息不对称难题。

“基于数字风控技术,我们为地方政府建立专属信贷模型,找到了一条数字金融服务农村的可行道路,截止目前,全国已有1100多个涉农县区与网商银行合作签约,发展数字普惠金融。”网商银行行长助理、农村金融部总经理彭博在会上介绍道。

数字化成为助力提升农村金融服务的关键

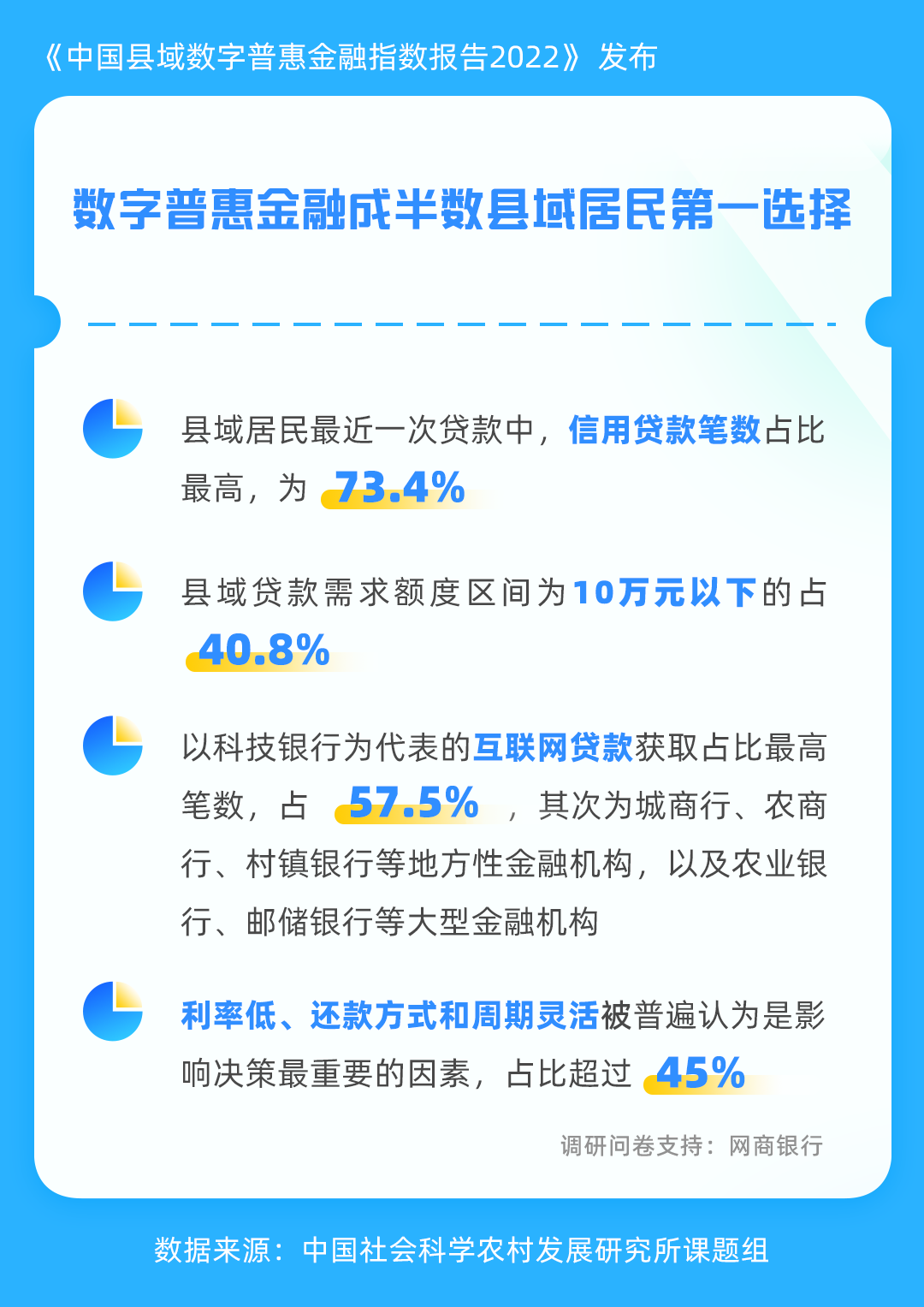

报告发现,利率低、还款方式和周期灵活被普遍认为是影响县域居民贷款决策的一大优先考虑因素,由于数字贷款额度更小,且还款方式更灵活,进一步为小规模的下沉客户提供了补充服务。

数据显示,由于数字普惠金融的逐步普及,县域及农村地区居民获取金融服务的笔数占比较高,被调研的居民超过一半获得过贷款,信用贷款占比73.4%。其中,互联网贷款获取笔数占比最高,占57.5%,其他渠道为来自城商行、农商行、村镇银行等地方性金融机构,以及农业银行和邮储银行等大型金融机构的贷款。

图:东部、中部、西部代表县域金融机构农村贷款额度调研

同时,社科院课题组也提出,有线上数据优势的科技银行与具有线下网点优势的传统金融机构合作,扩大发放县域数字贷款,有利于资金回流农村地区。

“改善金融基础设施,是发展县域数字普惠金融的基础。数字化赋能改善农村金融服务大有可为,其中最紧要的是通讯基础设施,数字金融服务点,农村社会信用体系、征信系统与信用信息数据库。”中国农业大学经管学院何广文教授表示。

针对进一步发展农村金融,社科院课题组也提出发展建议,一是改进全国农村地区,尤其是农村边远地区、边缘地带的通信基础设施,实现互联网、移动通信和移动互联的广覆盖面甚至全覆盖。二是优化村镇线上线下普惠金融服务相结合金融服务网点的建设,尤其是村普惠金融服务站点和代办点的建设。三是进一步发展农村社会信用体系和全国城乡个人与企业征信体系,改善社会信用环境。

“数字化助力健全农村金融服务体系是全面推进乡村振兴的关键。”农村发展研究所书记、副所长杜志雄总结道。

-

中国

青年报 -

中青

看点 -

中青

校园 -

青创

头条

京ICP备13016345号-8 |  京公网安备 11010102004843号|24小时违法和不良信息举报电话:010-64098588

京公网安备 11010102004843号|24小时违法和不良信息举报电话:010-64098588

互联网新闻信息服务许可证10120170007号 |增值电信业务经营许可证A2.B1-20232628/京B2-20224905号|信息网络传播视听节目许可证0105108号

共青团中央主办 中国青年报主管 中青网新媒体科技(北京)有限公司版权所有